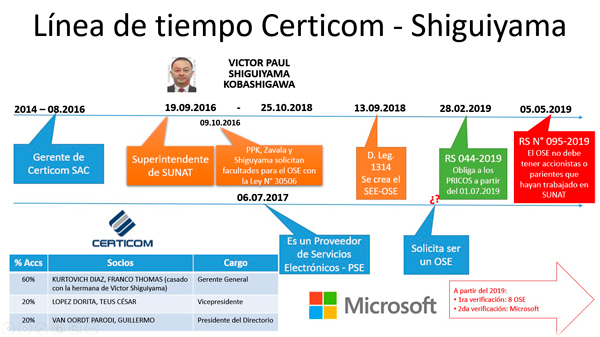

¿Y la SUNAT se la pone difícil? es de público conocimiento público que el ex Superintendente de la SUNAT, Ing. Víctor Shiguiyama Kobashigawa fue Gerente General de la firma CERTICOM y es cuñado del actual Gerente General Franco Kurtovich Diaz, quién además posee el 60% de las acciones.

En los últimos meses la figura de los Operadores de Servicios Electrónicos (OSE) ha sido duramente cuestionada por diversos motivos. Desde el riesgo contra la reserva tributaria hasta la innecesaria tercerización de una validación superflua cuyo costo se traslada al contribuyente.

Certicom presenta solicitud de registro como OSE

Conocimos en calidad de primicia que la demanda de inconstitucionalidad presentada por la JDCCP ante el Tribunal Constitucional fue admitida por el tribunal en todas sus partes.

(americasistemas.com.pe. Lima, Perú – 08 de mayo 2019) En esta ocasión la información que recibimos apunta a otro aspecto que siempre fue mencionado en voz baja, pero que al parecer sería la madre del cordero, la punta del iceberg, la razón de fondo. El gran negociado que estaría detrás, y contra el cual la actual gestión de la SUNAT trata de vacunarse.

El pasado 05 de Mayo se publicó en el Diario oficial El Peruano la Resolución de Superintendencia N° 095-2019/SUNAT donde se establecen requisitos adicionales para poder ser un OSE. Se lee

SE RESUELVE:

Artículo único. Modificación de la Resolución de Superintendencia N.º 117-2017/SUNAT y normas modificatorias.

1.1 Incorpórase el inciso k) en el párrafo 6.1 del artículo 6 de la Resolución de Superintendencia N.º 117- 2017/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 6. Requisitos para ser inscrito en el Registro OSE

6.1 Los requisitos para obtener la inscripción en el Registro OSE son los siguientes: (…)

k) No tener a la fecha de emisión de la resolución a que se refiere el párrafo 6.3 ni haber tenido en los veinticuatro meses anteriores a dicha fecha un representante legal, apoderado, socio, accionista, participacionista, titular o miembro del directorio que tenga o haya tenido la calidad de trabajador de la SUNAT o sea su cónyuge, conviviente o pariente hasta el cuarto grado de consanguinidad o segundo de afinidad, siempre que a la fecha indicada o en los mencionados meses el trabajador o ex trabajador de la SUNAT integre o haya integrado algún órgano, unidad orgánica, programa o proyecto encargado del diseño, elaboración, aprobación de normas, procedimientos o lineamientos que regulan los sistemas de emisión electrónica de comprobantes de pago o de los desarrollos informáticos o cualquier otro producto vinculado a esos sistemas, su operatividad y mantenimiento. Para tal efecto, se debe tener en cuenta lo siguiente:

i). No se considera a la unidad orgánica o al proyecto que no está o estuvo encargado de las mencionadas tareas o actividades aunque dependa o dependió de un órgano o programa que está o estuvo a cargo de dichas tareas o actividades.

ii). Tratándose de socios, accionistas o participacionistas el porcentaje de participación en el capital del OSE que corresponde al trabajador o ex trabajador de la SUNAT, su cónyuge, conviviente o pariente, en forma individual o en conjunto, debe ser igual o mayor al 30%.

El caso de CERTICOM colisiona con las dos restricciones, pues el Sr. Kurtovich es cuñado del ex Superintendente de SUNAT, Víctor Shiguiyama y además posee más del 30% de participación. Pero al parecer nada impediría que se busquen otras fórmulas para concretar su propósito, como por ejemplo crear una nueva empresa con diferentes porcentajes de participación en el accionariado.

Mas sombras sobre los OSE´s

La tercera semana de este mes de mayo la SUNAT deberá presentar sus argumentos contra la demanda de inconstitucionalidad que la La Junta de Decanos de Colegios de Contadores Públicos del Perú (JDCCP) presentó ante el Tribunal Constitucional (TC) en contra del Decreto Legislativo 1314 (Dic. 2016) facultando a la Sunat a tercerizar el proceso de verificación de los comprobantes electrónicos.

– El Presidente del Comité Técnico de Tributarios de la JDCCP, Jorge De Velazco, explicó que esta norma vulnera dos derechos constitucionales. El derecho a la reserva tributaria de las empresas y el derecho a la intimidad de las personas. Los OSE podrían filtrar información privilegiada de las empresas o los artículos y servicios que adquiere un determinado comprador.

– Otro serio cuestionamiento es el traslado del costo de esta evaluación tercerizada al contribuyente, siendo el único país que implementando el comprobante electrónico cobrar por recaudar los impuestos al mismo contribuyente.

– Finalmente tenemos algo que todavía amerita mayor investigación sobre los documentos e indicios disponibles. Esta tercerización se estaría realizando a pesar de que a SUNAT cuenta con la infraestructura tecnológica para hacerla por sí misma. Además de haber firmado un millonario contrato con Microsoft para que se encargue de procesar en la nube, los millones de comprobantes electrónicos que se espera se generen.

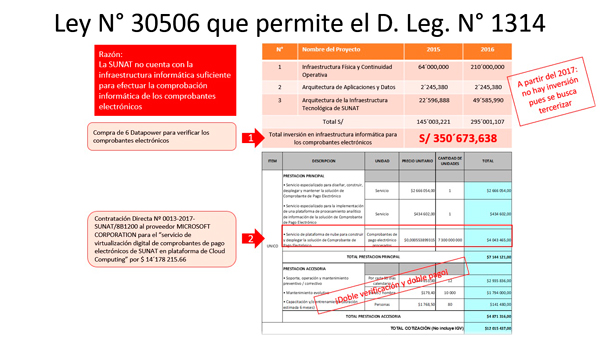

El siguiente gráfico ilustra lo que sería la estrategia en el tiempo, para este supuesto negociado. Más información en nuestras siguientes ediciones.

2 Comentarios

Hugo Albán Frech

Los costos de cualquier reforma tributaria o de cualquier cambio en la modalidad de pago, no tienen por que ser cargados al contribuyente.

Humberto Arteaga

Estimados:

Es lamentable como el Gobierno de turno a través de sus funcionarios, no entienda la magnitud de este atropello y violación de su información del contribuyente.

Tratando de entender los hechos por el cual se insiste ciegamente en el tema, es posible que se debe a algunas de las causas que se expone:

1) Desconocimiento del riesgo que genera “La exposición de la información”

2) Intereses en tercerizar este servicio

Antecedentes:

Es importante notar, que el manejo de la “Información” es un tema muy delicado.

Por un lado, la información se usa para que las empresas o entidades se desarrollen el cual influye en el progreso del país, por otro lado también se usa en el mundo delincuencial, en este caso para robar información de las empresas con fines de corrupción o destructivos (canibalismo empresarial).

hay estudios en Estados Unidos de la National Cyber Security Alliance del 2016, en la cual “más del 90% de los usuarios de Internet les preocupa en cierta medida la privacidad de sus datos y el 70% de los encuestados, su mayor preocupación es la falta de control sobre la información online”.

Ojo que en este estudio realizado, se refiere a la “Información” del ciudadano que esta expuesta al riesgo.

Caso SUNAT

En este caso, tal como se ha expuesto , se presentan hechos gravísimos :

– Por un lado se expone la “Información” de las empresas.

– Por otro lado, como un caso inédito, las empresas deben pagar por poner en “riesgo de espionaje” su propia información.

Esta medida tomada, presenta una enorme deficiencia al no haber aplicado un “enfoque sistémico” que le permita evaluar el impacto que se genera en todos los actores involucrados. Esta deficiencia, es muy común en el sector púbico, por cuanto solo analizan el lado de su “Objetivo” y lanzan la medida sin analizar las consecuencias del entorno.

Así, como ahora, al hacer una obra, se considera la “evaluación de impacto”, de la misma manera al desarrollar un instrumento normativo, se debe presentar su “evaluación de impacto”.

El Señor Presidente, ha repetido muchas veces, que se debe combatir la corrupción, eso es bueno, pero también es importante prevenir y evitar que la corrupción ocurra.

Desde el año pasado se viene implementando el Sistema de Control Interno (SCI) en las entidades del sector público, sin embargo la normativa por si solo, no logrará sus objetivos sino se pone mayor análisis en el control de las actividades camufladas que se ejecutan en el marco de la ley. Este hecho de la SUNAT es un ejemplo que los miembros del SCI debieron haberlo notado, habría que preguntarles ¿Qué hicieron al respecto?.

De igual modo habría que preguntar al Órgano de Control Interno, si esta haciendo algo al respecto.

Definitivamente se observa en el Gobierno, un deficiente manejo de sus “Sistemas de información” los cuales no le permite tener información adecuada, oportuna y confiable, sin que estén expuesta al riesgo. Esta deficiencia es debido al exceso de personal de confianza que usa el gobierno, sin control del perfil adecuado, quienes desconocen en algunos casos el marco legal en otros casos el marco técnico.

Solo queda, recomendar al Sr. Presidente:

– Que ordene investigar este caso y se corrija a tiempo cualquier acción que perjudique a la empresa o al ciudadano, que a la larga es el eje del desarrollo nacional.

– Que toda normativa o medida a ser implementada, en la cual intervengan actores como: Ciudadano, empresa y gobierno, se presente la “evaluación de impacto” que mire a todos los lados y no a un solo lado.

– Que rediseñe el SCI implementado, que solo genera costos sin resultados.